澳洲房屋按揭利率有可能升至10%

【来源:财富一周】澳元近期扑向“1算”,背后其中一个主要动力,就是息差优势吸引资金涌进澳洲,推高澳元。面对澳洲利率还有进一步上升空间,如今锁定供楼利率是否划算?按揭利率有朝一日升上10厘(10%)的预测又是否杞人忧天呢?

经济未来或有微调 把握机会锁定利率

对澳洲人来说,下周二(11月2日)是个大日子,当天除了是一年一度的赛马界盛事“墨尔本杯”大赛日,也是澳洲储备银行议息日。去年11月3日(周二),在墨尔本杯开赛前大约半小时,澳储银一如大部份人士所料,调高官方利率0.25厘,是这一轮加息周期的第2次行动。

要贴中墨尔本杯冠军当然不容易,但澳储银在11月的议息结果又是否有迹可寻呢?

储银加息周期未完

宏亚国际顾问集团行政总裁及首席顾问何智明(Gravin Ho)表示,澳储银会否在11月份加息,很大程度上视乎10月27日(周三)公布的第3季消费物价指数(CPI)。他指出,澳元过去两、三个月锐升,令到入口货价下跌,这有助遏抑通胀升势;但这并不表示通胀会步入跌轨,只是稍为放缓而已。

澳洲统计局在上周三公布,第3季CPI按月上升0.7%,按年涨2.8%,较市场预期略为温和。

何智明说,澳储银的加息周期未完,这主要反映本地经济状况良好,假如美国等外围市场也加入加息行列,澳洲的加息周期或会延长至2012年,而官方利率在2011年会涨至5.5厘,即较现水平高出1厘。

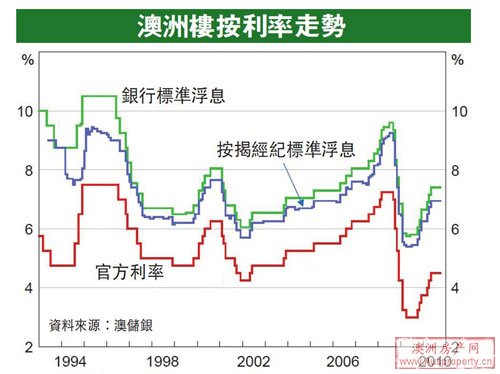

澳储银于去年10月展开加息周期,迄今加息6次,合共调高利率1.5厘,由3厘提高至目前的4.5厘。对上一次加息是在今年5月初,之后澳储银一直按兵不动。市场原本预期该央行在10月初会加息,结果不少人都“跌眼镜”。

对于一众供楼人士或准业主来说,加息自然不是好消息。有见及此,澳洲财长施旺日前出口术,“劝吁”商业银行不要利用经济复苏作为“过度”加息的借口。有在野党人士甚至建议,政府在必要时可考虑立例,确保商银调高按揭息率的幅度,不会超过官方利率的升幅。

不排除商银偷步加息

何智明表示,商银调整利率时,主要考虑对通胀的预期和市场的集资成本,甚至可能“偷步”提高按揭利率;在本地通胀率很可能在未来两至三年加剧的情况下,商银预先向上微调按揭利率无可厚非。

为免市场作出太大反应,何智明认为商银会采取“碎步式”的加息策略,即逐小逐小地加息,不倾向于一次过大幅调高利率。但他预测,在目前的加息周期下,按揭利率有朝一日升上10厘并非没有可能。

对于商银会否紧贴澳储银的行动,何智明认为两者的步伐或会有些微差别,比方说澳储银调高官方利率0.25厘,个别商银可能调高按揭息率0.28甚至0.30厘;同一道理,假如澳储银未来减息,而市场集资成本又下降的话,商银的减息幅度也可能会低于澳储银的减幅。

提到集资成本,市场资金是否真的那么紧张呢?何智明说,其实全球市场的流动资金很充裕,问题在于人们在金融危机后变得相对保守,许多资金未有流入商业环节,到头来就扯高了贷款利率。

定按年期一般为2-5年

面对按揭利率趋于进一步上升,如今为物业做按揭时,定息按揭是否较浮息按揭可取呢?

何智明认为,随着利率已上调了不少,现在才考虑做定按不太划算;但供楼人士可以在未来一至两年期间,把握每一次全球经济“出状况”的机会──例如是美国经济放缓迹象突然加深或者欧洲银行体系再现问题,将浮息按揭转做定息按揭,因为到时候利率水平可能会出现微调,供楼人士可把握时机,考虑锁定利率,但这情况不代表加息周期告一段落。

他指出,供楼人士如要锁定利率,需要“有远见”,等到商银高唱准备加息时才出手,已经迟了一步。

上一次出现这样的机会是在今年7月,当时市场盛传美国会推行第二轮量化宽松政策,美国的中长线利率最多下调达半厘。而在7至8月期间,澳洲的中长线利率也下降最多30基点(0.30厘)。

在澳洲,物业定按的年期一般分为2年、3年和5年,鲜有长达10年的定按。澳储银的数据显示,在7月份,本地商银的3年期定按息率平均为7.50厘,较1月时的平均7.70厘低了0.20厘。

根据Canstar Cannex的资料,截至10月27日,澳洲4大商银的3年期定按平均息率为7.43厘。

上一篇:美国就业数据利好 澳元今日低开

下一篇:澳洲银行或取消按揭贷款退出费

扫描二维码

获得房产一手资讯