澳洲税率偏高-时事

个税

澳大利亚的税收年度为每年的 7 月 1 日至次年的 6 月 30 日。已婚夫妻应分别报税。

所得税

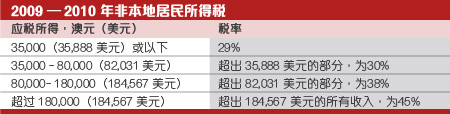

收入采用累进税率制征税。非本地居民个人按下列税率征税:

租金收入

可减免的费用包括广告成本(承租人)、银行费用、物业管理费,贷款费用、市政费、折旧费(折旧资产价值的下降)、保险费、土地税、房产代理费或佣金、维修费(办公用品、电话、水费、园艺及除草、病虫害防治)及检查房产或收取租金的交通费。

资本利得

处置资产的资本利得按所得税标准税率征收。资本利得的计算为减去来自总售价的“成本基础”或出售时房产的公平市值。

房产的“成本基础”即下列金额的总和:

- 房产的购买成本,

- 买卖房产的杂费,

- 修缮成本

- 1991 年 8 月 21 日及之后购房的非资本成本(如购房贷款的利息、费用及土地税、维修开支)不另外扣除。

指数化

在购买一年内出售的房产成本基础不可指数化。其他情况下,成本基础可指数化(除资产所有权的非资本成本外)。指数法的适用取决于房产的购买日期。

- 1999 年 9 月 21 日及之后个人购买的房产,非指数资本利得(称为资本利得折扣)可减少 50%。应税资本利得为成本基础的 50%。

- 1999 年 9 月 21 日前购买的房产,成本基础指数取决于消费价格指数变动,并于 1999 年 9 月 30 日后保持不变。

物业税

土地税

土地税为年税,对所有房产征收,由业主支付。在大多数州,土地税的免税额扩大至个人主要居住处及农场。税基按房产价值评定。

新南威尔士州

土地税对土地所有人征收;免税额扩大至房屋(个人主要居住处)、附带经营场所(即家庭办公室)、许可租赁(在首要住所出租两间房)和农场(用于主要生产的土地)。

2010 年税收起征点为 376,000 澳元(385,543 美元),2010 年土地税的溢价边缘为 2,299,000 澳元(2,357,352 美元)。应付税款为 100 澳元(103 美元)加上超出起征额部分的 1.6%,达到溢价边缘后按 2% 征收。

2011 年税收起征点为 387,000 澳元(396,823 美元),2011 年土地税的溢价边缘为 2,366,000 澳元(2,426,052 美元)。应付税款为 100 澳元(103 美元)加上 超出起征额部分的 1.6%,达到溢价边缘后按 2% 征收。

维多利亚州

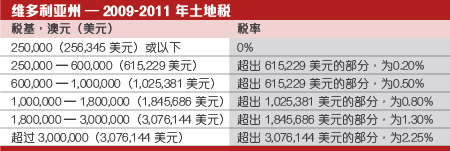

在维多利亚州,土地税按所有自有土地的总应税价值征收。免税额适用于个人主要居住处及用于主要生产的土地。价值为 250,000 澳元(256,345 美元)或以下的房产免征税。超过起征点金额的房产适用以下 2009 – 2011 年土地税税率:

澳大利亚首都特区

土地税适用于所有应税住房,包括通过租金产生收益的住宅。商业住房和租用住房的土地税税率不同。

友情提醒:本网站提供的信息仅供参考,投资海外房产有风险,入市须谨慎!

上一篇:澳各地变卖酒店物业-时事

下一篇:澳洲主要房价指数-专业

扫描二维码

获得房产一手资讯