资产保卫战开始!未来十年,没有外币资产将是最大风险!

人民币汇率持续性贬值,相比去年三月份6.2326,人民币贬值15.25%,相较于今年七月以来人民币贬值超5%,中美贸易战愈演愈烈,央行新一轮货币宽松政策正在路上。人民币还有进一步贬值的可能性。

△2019年8月22日在岸人民币

△2019年8月23日在岸人民币

而今日美元兑人民币逼近了7.2!触及7.18345!

高盛执行董事在某次聚会上曾说:“未来十年,没有外币资产将是最大的风险。”

什么是外币资产?

比如香港保险,海外不动产,可以兑换成美金计价的资产。长远来看,资产多样性配置将会比单一货币资产更为稳定。单是2018年,人民币通胀+贬值,里外损失会很大,拥有全球资产配置会显得额外重要。

下面就用两组数据告诉大家为什么要“全球资产配置”。

一.国内资产配置

如果手持1000万资产,在国内积极理财投资:100万留作流动资金,900万都买了国内理财产品或投资。

收益情况:

如果当年运气不错,年化收益8%,赚72万(¥900x8%),则你的总资产变成了1072万。但是这一年,人民币贬值了8%,最终,你的资产其实只值992万《¥1000万(1-8%)+¥72万》。现在的前提是人民币是否会贬值8%?以下的分析将会给出答案。

二.全球资产配置

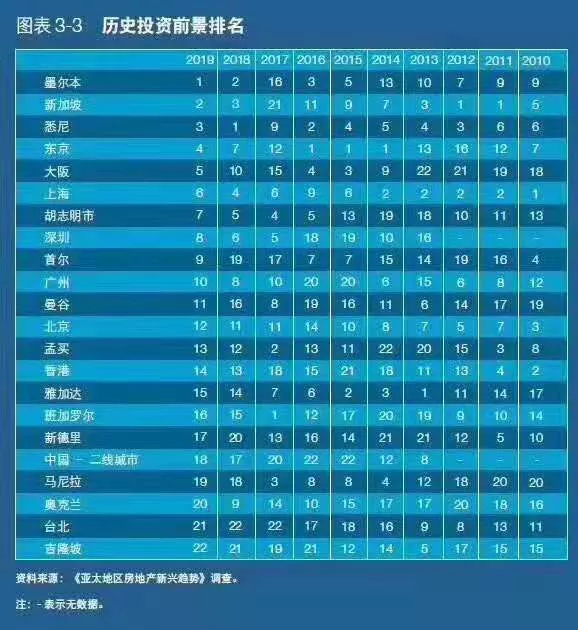

如果你有1000万资产,国内积极理财并做全球资产配置:100万留作流动资金,300万买了国内理财产品或投资,600万买了外币资产,如澳洲房产(墨尔本被国际权威机构评为2019年亚太地区房地产投资最佳城市(图示如下):

收益情况:

国内投资年化收益还是8%,赚24万,那么国内资产总值324+100万。人民币贬值还是8%,那国内资产只值¥392万《¥400万*(1-8%)+¥24万》。但是国外房产投资回报为10%:资本增值回报为至少6%,租金净回报为4%。赚60万,国外资产总值660万。最终,你的资产价值为1052万。做不做海外资产配置,一年竟有近¥60万的差距。所以:未来十年,没有外币资产将是最大的财务风险。

海外买房 VS 银行储蓄

目前来看,房子仍是最好的投资品。把钱存进银行一年定期利率约2%,扣除通胀率后实际利率是负值,实际购买力都是减少的。从长期来看,货币逐渐贬值是个大趋势。因此,银行存款适宜作为一种现金的保管形式,一般不能成为长期投资的理想方案

海外买房 VS 股票

房地产和股票是截然不同的两种投资标的。房地产属于防御型投资,而股票则属于进攻型。高风险也通常带来高收益,尤其是市场持续牛市的时候,短期收益率往往非常可观,然而今年的内地股市一地鸡毛。但是毕竟牛短熊长、大起大落成为主要特性,普通投资者很难把握。

20世纪美国前总统罗斯福曾说:“房地产既不会无缘无故地突然消失,也不会被偷走,如果管理得当,房地产是世界上最安全、最稳妥的投资。”而房地产业界大佬任志强就表示:“纵观10年来的投资选择,房子仍是最好的投资品。”

对于个人投资者来说,房地产是创造和积累财富的最好途径之一。另外海外房产除了自身每年升值,还拥有稳定的租金收益。如澳洲房产,每年租金净收益一般是4%, 资本增值平均每年至少在6%以上。两者加起来每年平均收益都是在10%以上。而国内租金净收益只有1%-1.5%。房价上升的空间也已经非常有限了。

今天100万人民币,10年后会贬值成多少?

2019年1月15日,央妈公布了2018年12月末广义货币(M2)余额为182.67万亿元,同比增长8.1%,是2018年我国GDP总量的整整两倍!

我相信每个人都有同样的感觉,即收入增长永远也不会赶上物价上涨和通货膨胀。那么,今天我会帮你算一下,今天100万元,10年后会贬值成多少钱?

1.

1995年,“中国中央银行法”颁布实施。中国的货币发行已开始与国际接轨。中央银行的纸币印刷不再是看领导心情,而是一套固定的程序和方法(自抵押品印刷),我国也摆脱了实际经济通胀20%、30%的时代。

我们根据1995-2017年的各项数据来计算通货膨胀率。

第一种算法

我国官方CPI用于表示通货膨胀率。以下是国家统计局告诉我们的CPI:

根据国家统计局公布的数据,2016-2017年我国的CPI同比增长了1.8%,然后把1995年-2017年的CPI全部累计起来,得到的数值相当于2017年末的物价比1995年上涨了1.88倍!

没错,根据统计局的数据,22年来中国的物价总体仅上涨为原来的1.88倍!

你开始怀疑自己的智商了吗?信不信由你,我还是不相信!虽然我不相信,但我仍然用这些数据估算,10年后物价将上涨至目前的133.3%。

换算下来,今天的100万元,到2028年初,大约相当于今天的75.03万元。

第二种算法

但是根据国际通用的通货膨胀计算规则:真实通胀=人民币广义货币发行量(M2)增长速度-实际GDP增长速度

根据央妈数据,2017年我国总的广义货币供应增长率为8.2%。2017年我国的GDP增长率约为6.9%,根据这一计算,2017年我国的实际通货膨胀率为1.3%。

上图中22年的实际通胀率全部累计。目前我国的实际物价比1995年底上涨了5.44倍,每年增长约8%。

利用这些数据估算,我国的物价将在2028年初上涨至目前的2.16倍。

转换,今天的100万元,到2028年初,相当于今天的46.3万元。

第三种算法

如果以央妈印钞的速度计算通货膨胀,那么你可能真的不想看到另一个数据(见下图)。

1995年底,中国的广义人民币供给量约为6.075万亿元,2017年底已达到167.68万亿元。广义货币数量已转换为1995年的27.6倍,年增长率约为16.3%。

用这个数据估算,我国的物价将在2028年初上涨至今天的4.52倍。

换算下来,2028年初的100万,大约相当于今天的22.1万元。

按照过去22年的情况,现在的100万元人民币,等到2028年初:

第一种算法:相信统计局公布的数据,相当于今天的75万元;

第二种算法:根据实际通胀水平,相当于今天的46万元;

第三种算法:以央妈印钞的速度来衡量,相当于今天的22万元。

2.

不可否认的是,由于历史原因和国际环境,曾经有过大水漫过和严重通货膨胀的时期,但那是过去式。我们不能完全按照过去的标准来衡量未来的发展。

因此,我们用2012年-2017年的数据来测算。

下表显示自2012年以来M2,GDP,官方通胀和实际通胀的增长率:

假设根据过去五年的平均增长率,今天的100万元,到2028年:

第一种算法:相信统计局公布的数据,它相当于今天的81.8万元;

第二种算法:按照真实通胀水平,相当于今天的62.7万元;

第三种算法:以央妈印钞速度衡量,相当于今天的32.3万元。

3.

国际形势正在发生变化,经济增长面临压力。只要我国不会发生重大事件并保持合理健康的经济增长,在未来10年,通胀水平应该介于前两种算法之间,即2028年的100万元。相当于今天的46至62.7万元。

未来10年,100万元将贬值至50万元。如果你无动于衷,或者你只会努力工作,埋头苦干,你的资产就会被腰斩!