5%首付或引发澳版“次贷危机”?超24万人恐难偿还巨额房贷

2025-10-31 21:57 来源:未知 作者:Yara 浏览量:loading...

专家警告称,超过24万参与5%首付计划的澳人,一旦利率上涨难偿还“巨额”房贷。而且,一旦这些人房贷违约,纳税人也要为之买单。因为政府为这些人的房贷提供了15%的担保。

工党表示,这种情况只会在极少数情况下可能发生。但联盟党警告称,澳洲正走向“次贷危机”。

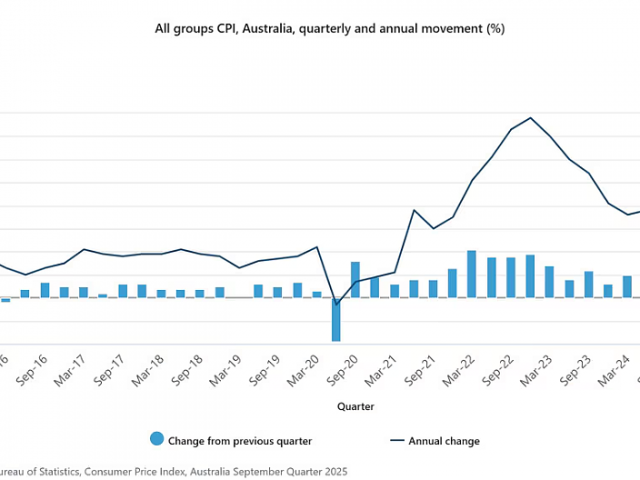

澳洲统计局周三公布的数据显示,截至第三季度的年度总体通胀率升至3.2%,引发人们对住房市场的担忧。

这一数字基本上浇灭了澳联储下周降息的希望,经济学家们普遍预测官方利率将维持在3.6%。

还有一部分人预计,利率或于2026年再次上涨。这对房贷持有者来说是个坏消息,尤其是使用5%首付计划购房、背负巨额债务的人。

该计划允许首次置业者支付5%的首付购房,政府将作为担保人,为其余15%的贷款提供担保,购房者无需支付贷款抵押保险(LMI)。

房贷经纪人、前澳联储经济学家Martin Eftimoski表示,他担心澳洲人背上了他们无法偿还的巨额房贷。

他说:“从历史上看,高贷款价值比(LVR)贷款的拖欠率往往是低贷款价值比的许多倍。

“如果这种模式延续,那么很显然会有更多人陷入困境--即便利率不再上升,因为他们本来就不该借那么多钱。”

Macrobusiness首席经济学家Leith van Onselen表示,首次置业者的房贷违约可能会对纳税人造成影响。

他说:“无论是首次购房补贴、共有产权计划,还是这种高LVR贷款计划,这类需求端的'可负担性’措施每次都会被转化成更高的房价和更多的房贷。

“结果很可能是首次置业者背负巨额房贷,仅有微薄的净值缓冲,一旦房价大幅回调,他们将面临利率上升和潜在负资产的风险。

“纳税人也将不得不为任何被迫拍卖的房产承担损失,因为在该计划下,政府为首次置业者15%的贷款提供了担保。”

van Onselen称该计划是“灾难性政策”,将使澳洲“房价更高、房贷更多”。

不过政府为该计划辩护,称触发担保的可能性极低。

住房与无家可归事务部长Clare O'Neil的发言人表示:“工党的5%首付计划已帮助逾19万澳人跨越艰难的首付门槛,更快进入房市。”

“该计划依然非常稳健,银行会进行严格的偿付能力核查,截至目前的16万多笔担保中,触发的比例不到0.01%。”

自联盟党在2020年推出该计划以来,已有超24万人使用,其中在工党执政期占19万。在2024-25年度,该计划占首次置业交易的三分之一。

本月该计划的资格标准进一步放宽,现在无名额限制和无收入上限。

联盟党表示,工党已将这一政策变成了不设限的“全民计划”。

影子住房与无家可归事务部长Andrew Bragg抨击称:“Anthony Albanese和住房部长ClareO'Neil愚蠢地贬低了Home Guarantee Scheme,这是一场灾难。”

“入门级房价正在快速上涨,工党的Home Guarantee Scheme只会让情况更糟。澳联储行长已确认这一点,并指借贷者将因工党新HGS政策而面临更高的还款成本。”

Bragg表示,经济管理不善意味着利率将更长时间维持高位,这对首次置业者来说是双重打击,他们如今将难以保住自己的房产。

我们现在看到的是一场慢动作的列车相撞,这很危险,我们正走向一场次贷灾难。

AMP首席经济学家Shane Oliver的观点与那些预测2026年加息的同行不同。

他说:“尽管目前围绕通胀和利率的讨论有很多,我认为现在谈明年加息为时过早--通胀往往会有一定波动。”

“我们在2023年第三季度也看到过类似情况,之后通胀恢复下行趋势。澳洲的情况与加拿大和美国类似,那些国家仍在降息,经济复苏依然疲弱。”

“目前我们仍认为澳联储明年可能会继续降息,而加息直到2027年才可能成为问题。不过Oliver并不支持5%首付计划。“这种房贷的巨大风险在于,如果在贷款初期利率上升,首次置业者可能会遇到问题,尤其是房价只要下跌略高于5%,房产市值就会低于所欠债务。”

“如果借贷者违约,这可能会让联邦政府及纳税人付出代价。”

为何通胀数据如此重要?

澳联储应对通胀的方式会对澳人产生广泛影响,包括房贷利率。

在设定银行使用的官方利率(OCR)这一基准利率时,澳联储必须在维持通胀与稳定失业率之间取得平衡--这两者往往相互冲突。

今年OCR已多次下调,从1月的4.35%降至8月的3.6%,并维持至今。

较低的利率意味着借贷成本下降,贷款创造更多货币。

这可以刺激经济;消费者更愿意消费,企业更可能投资和招聘员工。然而,货币供应增加意味着更多资金在“追逐”商品,导致价格上涨--即通胀

在高通胀期间,物价涨幅超过工资涨幅,你的储蓄贬值。为应对这一情况,澳联储会上调官方利率,让借贷更昂贵,从而减缓货币流入系统。

这就是为什么周三的通胀数据会让经济学家担忧。该数据已突然越过澳联储2%-3%的通胀目标,而进一步降息可能会导致及情况恶化。

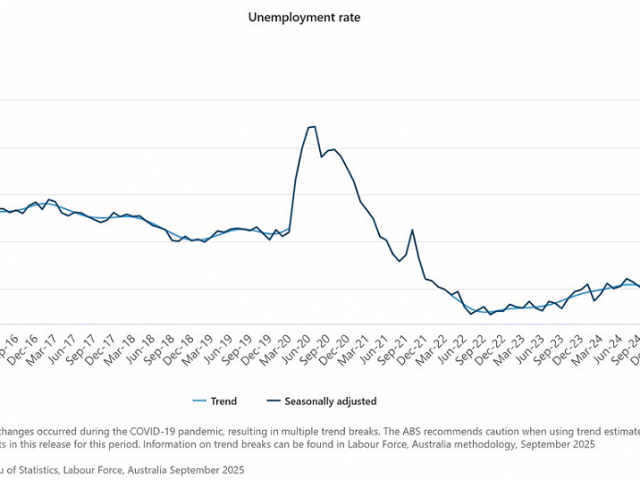

更令澳联储头疼的是,9月的失业率也升至4.5%,这也是经济学家此前对下周降息充满信心的原因之一。

如今这一希望已破灭,购房者可能无法迎来任何新的降息,取而代之的是更高的成本。

扫描二维码

获得房产一手资讯