什么时机选择转贷?如何管理好自己的澳洲房贷支出

最近,澳洲四大银行的“价格”大战已经进行的如火如荼。

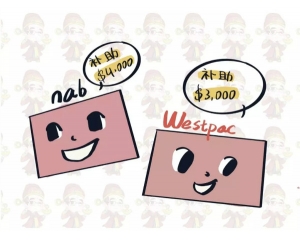

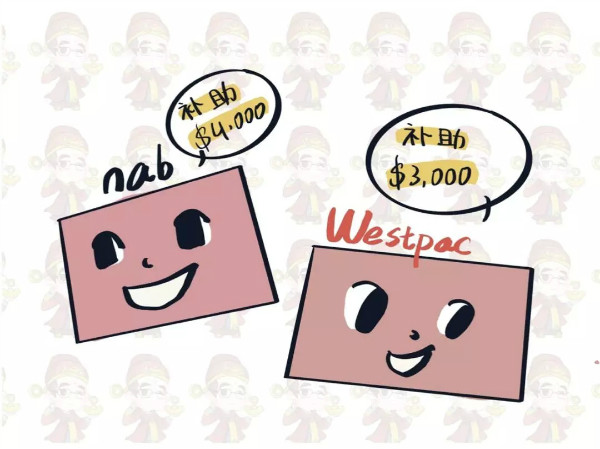

Nab转贷可以拿到4000澳币的补助,Westpac 给客户每套房屋3000澳币的转贷补助,还有一些银行已经悄悄的给出史上最优惠的利率。

所有的这些动作作为银行目的只有一个:在低息的环境下尽量争取最多的市场客户份额。

“房贷支出”是我们个人财务管理中时间最久,数额巨大的一项支出,管理好支出这一项和管理好赚钱的事情同样重要。

所以在持续的低息的环境下,越来越多的借款人开始考虑“转贷”。

在谈时机之前,我们好好的了解一下“转贷”性质。

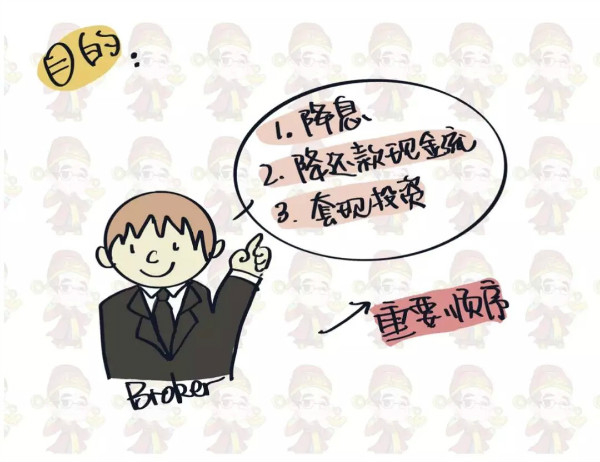

转贷最主要的目的就三点:1.降息 2.降还款现金流 3.套现投资。

这个顺序也是笔者认为贷款申请人应该考虑的重要顺序。看似简简单单的转贷,有些客户目的错了,走进一些误区,甚至承受着巨大的经济损失。

首先来说说这三点为什么有重要顺序?

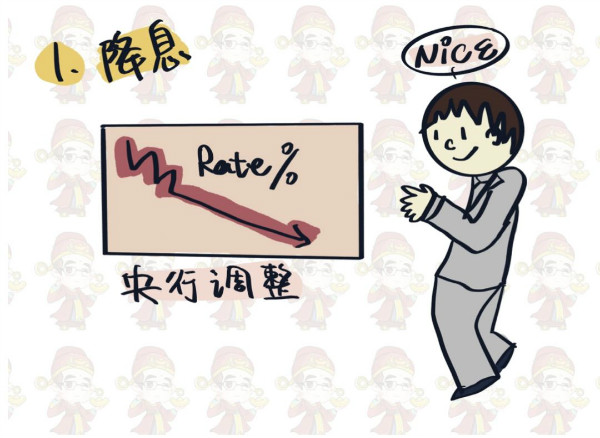

第一点:降息

如果你选择即将要做转贷申请,就个人而言一定先把降息作为首要考虑的因素,尤其是在央行接连调整利息的情况下,申请人在转贷过程中能得到的利益是最大化的。

第二点:降还款现金流

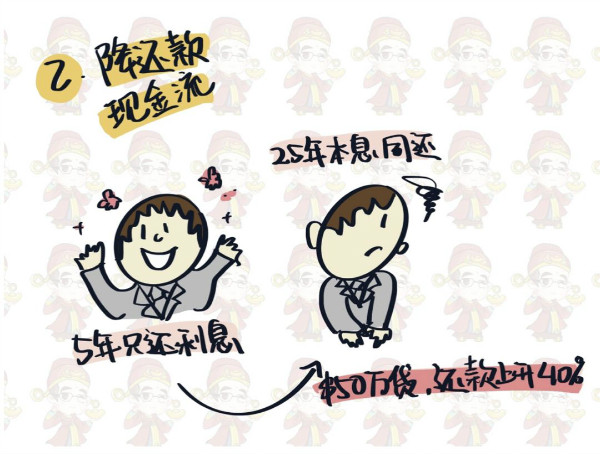

目前很多投资者的5年只还利息已经纷纷到期,转成25年本息同还,这样每月的还款将上升近40%。

举个例子;50万澳币的贷款只还利息时借款人每月还1500澳币左右,如果本息同还到期之后25年本息同还每月将达到2500澳币左右。

第三点:套现投资

从去年开始澳洲各大城市的清空率以及均价不断攀升,新一轮周期即将开始,在存款利率以及对冲利率回报较低的情况下,投资也许成为了不二选项。

之所以把这项列入转贷目的的最后一位,就是因为无论何时投资都是存在风险的,很多技术因素,一旦控制不好,将对家庭财务产生很大的影响。

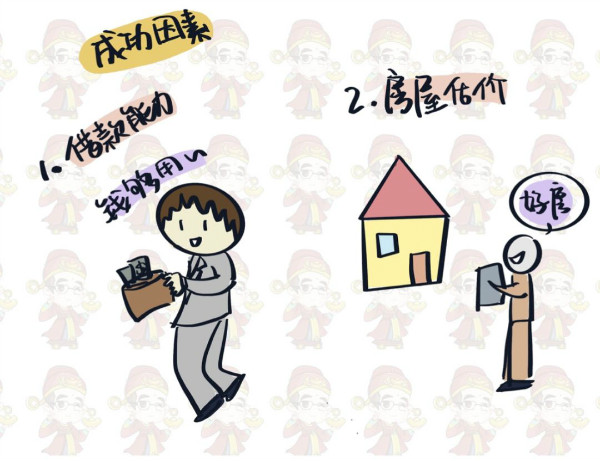

再有,影响转贷成功最核心的两个要素就是“借款能力”和“房屋估价“ 这两个因素同时也左右每个人的贷款时机。

借款能力

如果在几年前可以借到100万贷款的申请人,同样的收入如今基本也只能借到70几万的贷款甚至更低,主要受Household Expenditure Method (家庭花费支出)和贷款压力计算器调整的银行。

例如:投资物业持有成本花费,电话费网费,保险费,油费,娱乐花销,衣服购买,保健品,交通费,子女教育等等。

这一条依然是2020年银行重点审查的指标,所以有转贷需求的朋友一定要先找专业人士规划清楚。

估价问题

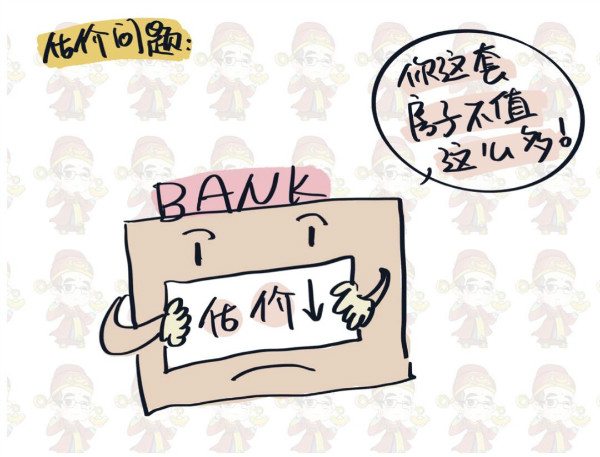

估价是所有转贷申请不得不面对的流程,因为估价的数值决定银行可以借多少款给申请人。

在2019年的时候,估价公司给出转贷用途的房价是越来越保守。如果申请人想用自己的房子增贷套现,那么银行给出的估价平均比客户预计价格低很多。

换句话就是“降息”可以,套钱没门。

从今年开年这段时间来看还是延续这样的趋势。

综上所述,如果你的目的是降息或者降现金流,那么现在是非常难得机会,利率又好,银行又负担费用。

如果想套钱投资,也许还是要等等,等待估价普遍回升的时期,这样套钱的效果才好些。

扫描二维码

获得房产一手资讯