教你5个步骤轻松打理房贷!

以下就是你要考虑的5个方面:

1)固定利率抵押贷款

选择固定利率意味着在一定时期内利率是固定的,而一般情况下是1到5年。

优势:

预算稳定,因为利率没有变动,所以还款金额是一定的

由于不受利率调整的影响,所以更安心

劣势:

利率降低时你不会有任何好处

如果你在固定期限前将贷款还完的话会收取手续费

一般不会允许支付其他费用,否则会产生手续费等

2)浮动利率抵押贷款

正因为利率是浮动的,所以有一定的风险,或好或坏。

优势:

如果现金利率下降的话,你的还款金额也会降低

有能力的话你完全可以提前把贷款还清或者支付其他费用、提现等等,选择多多

劣势:

如果现金利率调升的话,整个人就不好了

建议:房贷拆分成两部分,固定浮动都分配一些,这样可以减小风险。

2. 提现功能

(Redraw facilities)

你选择的贷款类型决定了你是否可以使用此功能。

一般来说选择浮动利率抵押贷款就可以享受提现的便利,或者你在既定的还款计划外有其他款项的来往也可以提现,不过提现的次数,最大金额和最小金额,以及提现的方式,如在线,电话还是银行网点提现都有严格的规定。

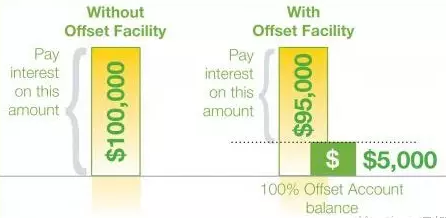

(Offset account)

同样适用于选择浮动利率的客户,使用抵销账户就可以抵掉部分的贷款,一般来说利率是根据你所购房屋的总金额来换算的,有了抵销账户就可以按照贷款金额来计算了,不过抵销账户里的钱不会产生利息,因此比较适合房贷利率大大高于存款利率的情况。

你的经济状况等各方面都会有所变化,因此对贷款的需求也会不同,不过一定要记住改变现有的贷款方式会产生相关的费用。

另外政府已经规定自2011年6月30日起,更换贷款方不会再收取手续费,所以假如你的贷款是在这之后申请的话就不用支付手续费了,但是假如你选择的是固定利率的话,终止协议的费用还是要付的。

上一篇:澳大利亚买房投资 富人贷款可获更大折扣

下一篇:澳大利亚联邦银行收紧房贷审批规定

扫描二维码

获得房产一手资讯