5年前买房的澳洲年轻人,如今房产升值了多少?

2026-01-26 11:35 来源:未知 作者:Yara 浏览量:loading...

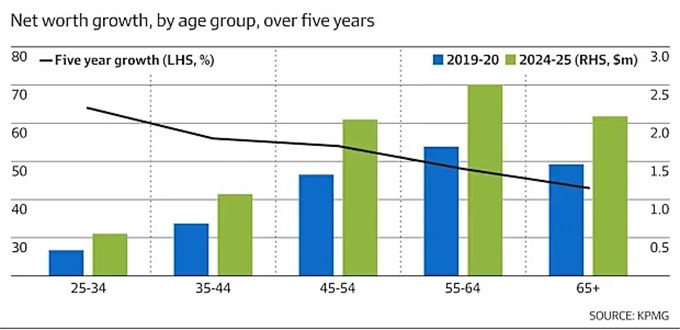

尽管澳洲整体住房持有率持续走低,但一项最新分析显示,疫情期间成功入市的年轻置业者在短短五年内实现了显著的财富增长。根据毕马威(KPMG)基于澳洲统计局(ABS)数据的测算,2020年购房的25至34岁年轻人,如今的平均净资产已达到55万澳元,较疫情前同龄群体的34万澳元大幅提升,增幅高达63%。

分析指出,这一群体之所以成为“幸运儿”,主要得益于2020至2021年期间创纪录的超低利率。当时的现金利率降至历史低点,推动年轻人加速入市。随着房价在疫情后迅速上涨,这批早期买家不仅获得了居住稳定性,也享受了显著的资本增值。

然而,KPMG城市经济学家Terry Rawnsley提醒,这一“黄金窗口”已经关闭。自2020年3月以来,全澳房价累计上涨近50%,而澳洲储备银行(RBA)已将现金利率上调超过3个百分点。对于尚未置业的年轻人而言,首付款门槛如今比五年前高得多。

Rawnsley指出,疫情时期的利率优惠在年轻置业者与“租房一代”之间形成了明显的财富鸿沟。那些在房价飙升前成功入市的人,不仅资产增值,还能利用房产进行杠杆投资,实现投资组合多元化;而长期租房者则无法享受资本积累的红利。

咨询公司Prime Years董事Shaun Ganguly表示,如今的年轻人面临的购房难度远高于疫情时期。“如果没有政府的5%首付计划等政策支持,许多年轻人根本无法进入市场。”他形容当前的财富差距“令人震惊”,但同时强调“没买房并不意味着失败”,房产并非唯一的财富增长途径。

针对错过疫情置业窗口的年轻人,专家提出了五项替代策略:

一是构建多元化投资组合。

ETF、股票和债券具备流动性强、成本低的优势。理财专家Amanda Cassar指出,这类投资在需要资金时可快速变现,适合长期增长。

二是合理利用杠杆。

部分基金产品内置杠杆结构,不会像保证金贷款那样面临追缴风险。Cassar提醒,目前保证金贷款利率约9%,投资回报需高于该水平才具备意义。

三是考虑保险债券(Insurance Bonds)。

这类产品按30%税率缴税,适合投资期限超过10年的群体,且在满足持有年限后通常无需额外税款。

四是最大化养老金(Super)的复利效应。

通过税前薪资牺牲(salary sacrificing)增加供款,可在长期内显著提升退休储蓄。专家建议年轻人尽早开始,但需兼顾生活质量。

五是保持置业目标,但不必急于入市。

理财专家Greg Cook表示,资产持有的时间比入市时机更重要。他回忆自己在1989年以17%利率购房,“高利率并未决定我的未来”。他强调,房产仍是澳洲财富体系的核心,抵押贷款也能起到“强制储蓄”的作用。

随着利率高企与房价持续上涨,澳洲年轻人的置业难度不断加大。专家普遍认为,疫情期间的置业红利难以复制,但通过多元化投资与长期规划,年轻人仍有机会建立稳健的财富基础。

扫描二维码

获得房产一手资讯