澳洲家庭预算吃紧 连房贷还款额都开始克扣了.....

2024-06-12 10:41 来源:未知 作者:Yara 浏览量:loading...

越来越多澳洲家庭正在减少贷款还款额或从抵消账户中提款,这表明经济增长疲软正在影响家庭预算。

虽然住房信贷正在重新加速,但新贷款的数量仍然很低,经纪人的结论是,在家庭支出面临里广泛压力的情况下,光是偿还现有贷款的压力已经大到不行,而且几乎没有迹象表明储行(RBA)会降低利率。

这一分析是在澳洲国内生产总值(GDP)创下三十年来最低增速(除新冠疫情外)后得出的同时市场也将降息预期推迟到了明年。

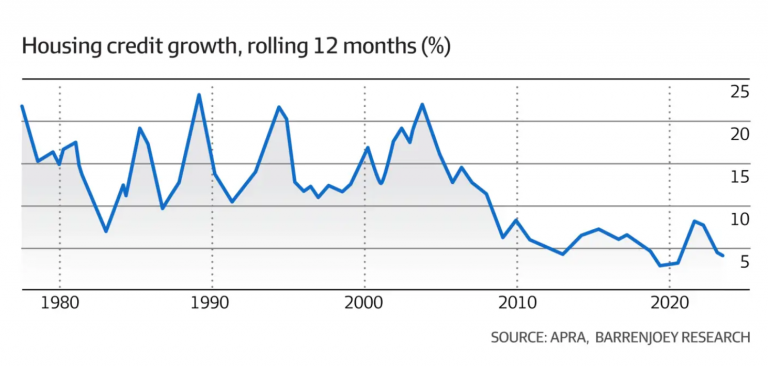

Barrenjoey Capital Partners的银行业分析师莫特(Jon Mott)表示,虽然“4 月份住房信贷增幅加速至0.45%,为近两年来最强劲”,但自11月澳洲央行将利率上调至十年来最高的4.35%以来,新贷款流量一直停滞不前。

莫特说:“由于许多家庭面临财务压力,我们认为抵押贷款借款人可能会减少超额还款、重新提取预付款或延长贷款期限。这可能是抵押贷款压力的另一个指标,因为较高的利率会使杠杆率更高的家庭受到影响。”

尽管截至一季度GDP增长乏善可陈,但经济学家们表示,家庭部门的情况比之前想象的要好这促使交易商们放弃了现金利率下调的希望。

家庭正日益感受到利率上升带来的压力,主要银行在最近的半年财务报告季中报告称,拖欠的住房贷款有所增加,尽管基数较低。

澳洲国民银行(NationalAustralia Bank)报告称,在截至3月份的12个月里,30天逾期贷款猛增了三分之一,占其住房贷款组合的1.65%,而澳盛银行(ANZ)30天逾期贷款率约占其账面贷款的1.5%。

西太银行(Westpac)透露,在9月至3月期间,该行30天逾期贷款占住房贷款组合的比例从1.5%上升至1.8%。不过,该银行补充说,在上个月的中期业绩报告中,近三分之二的借款人的还款进度仍提前了一个月感更多。

摩根士丹利(Morgan Stanley)最近对 2000 名消费者进行的一项调查也显示,52%的人表示金融压力将导致他们减少支出,贷款机构也被警告要提高困难贷款准备金。

扫描二维码

获得房产一手资讯