自我管理养老金基金(Self-Managed Superannuation Fund) (下)

我们在上一篇文章里讨论了自我管理养老金基金(SMSF)的设立和投资限制,今天我们再来看看如何用自我管理养老金基金向银行或其他金融机构借款以及印花税。

自我管理养老金基金如何借款

自我管理养老金基金借款必须遵循有限追索权借款安排(LRBA)来借入资金并获得资产。本评论简要介绍适用于2010年7月7日或之后订立的有限追索权借款安排的自我管理养老金基金借款。该日期之前订立的安排可能适用不同的规则。

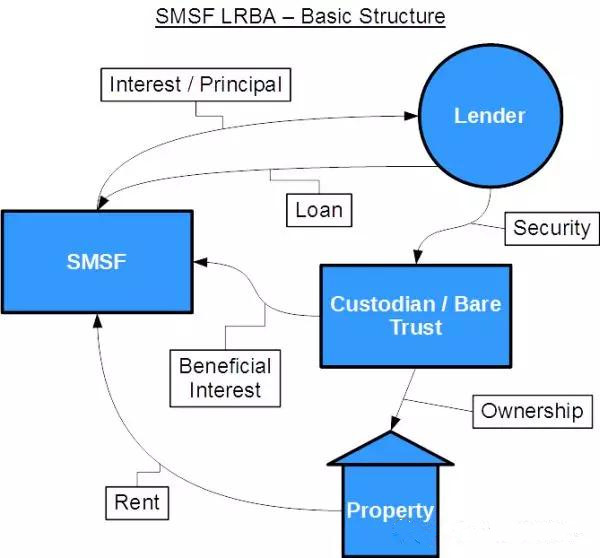

除了非常有限的例外情况外,自我管理养老金基金只允许在有限追索权借款安排下借款。从广义上讲,对于借款构成有限追索权借款安排,必须满足以下所有条件:

1. 借入的资金必须用于购买单个可获得的资产;

2. 资产必须是根据现行法律允许自我管理的养老金基金获得的资产;

3. 所收购的资产必须以信托形式持有,以使自我管理养老金基金受益;

4. 自我管理养老金基金必须有权通过支付一笔或多笔款项来获得资产的合法所有权;

5. 贷款人或参与该安排的任何其他方(例如担保人)的权利仅限于与所收购资产相关的权利

自我管理养老金基金的借款必须符合上述所有条件。如果不这样做,可能会导致该基金不再是一个合规的养老金基金,当这种情况发生时,会引发重大的不利税收后果。这些后果包括丧失符合养老金基金的税收优惠(例如15%的税率)和对不属于非优惠捐款的基金资产市场价值征收45%的税。

单一资产规则产生实际问题的其他常见例子包括自我管理养老金基金希望获得投资公寓,但在法律上该财产有两个土地证书(Certificate of Title)(一个用于公寓,一个用于公寓的车位),以及自我管理的养老金基金获得公寓内所包含的家具。在这两种情况下,基金都需要在两个单独的有限追索权借款安排中购买两种不同类型的资产,或者直接购买其中一种资产,然后在有限追索权借款安排下只购买其中一种资产。

在有限追索权借款安排下,自我管理养老金基金以有限追索权贷款资金以获得资产,即资产的法定所有权由托管人为基金的利益托管。通常,贷款人将在贷款期限内对资产采取注册抵押的形式以确保其贷款。

有限追索权借款安排的一个关键要求是,在贷款偿还之前,对于自我管理养老金基金,该安排所涉及的资产必须以信托形式持有。托管人履行为自我管理养老金基金持有信托资产的义务。托管人有时被称为“受托人”或“担保受托人”,他们为自我管理养老金基金的利益而持有资产的信托有时被称为“托管信托”或“担保”。托管人可以是任何个人或实体,只要它与养老金基金的受托人不同。

以下概述了实施有限追索权借款所涉及的典型步骤。实施有限追索权借款安排所需的文件是:

1. 有限追索权贷款协议或契约(Loan Agreement/Deed),概述贷款条款;

2. 托管契约(Custodian Deed),概述托管人持有资产的依据。 在贷款期间,并提供自我管理的养老金基金,一旦偿还了贷款,就有权获得资产的合法所有权。

根据有限追索权借款安排,该财产以托管人的名义购买。合同的买方应被描述为“XYZ Custodian Pty Ltd”或“XYZ Custodian Pty Ltd作为受托人”。托管人只拥有该物业的合法权益。该物业的公平所有权属于自我管理的养老金金基金。但是,托管人可以抵押和/或收取财产,以确保基金偿还贷款。

如果自我管理的养老金金基金从银行或第三方融资人那里借款,那么这些实体通常会使用自己的贷款文件,但通常会要求您提供自己的托管契约以供其批准。但是,重要的是要确保这些贷方提供的任何文件符合要求,以便自我管理的养老金金基金的借款是在有限的追索权借款安排下进行的。

有限追索权借款安排可以通过以下方式结束:

1. 自我管理养老金基金偿还贷款,然后通过结束托管信托将资产的合法所有权转移到其名下;

2. 托管人出售资产,然后使用出售所得款项支付贷款(这种情况发生在自我管理的养老金金基金违反贷款义务)。

请注意,有限追索权借款安排不同的结束方式,会产生不同的税务后果。

托管契约(Custodian Deed)印花税问题

如果作为有限追索权借款安排所涉及的资产需要缴纳印花(例如土地),那么进入托管契约则也需要缴纳印花税。这是因为托管契约是对有限追索权借款安排所涉财产的信托声明。

根据有限追索权借款安排购买资产会产生正常的印花税后果,如上所述,自我管理的养老基金可以使用借来的资金来支付这项税款。

值得注意的是,自我管理养老基金支付资产的整个购买价格(包括存款和结算资金),并且要有明确的资金流向来证明这一点。如果无法证明自我管理养老基金支付了整个购买价格,那么托管契约则需要支付相当高印花税,从而引起 “双重关税”问题。

如果您对澳洲法律或移民有任何问题,欢迎通过公众号客服服务或者直接拨打热线电话的方式联系朗盾律师事务所!

中国境内 021-6115 5499;澳洲境内 1800 959 999