抵押贷款忠诚度税已经成为历史吗?

2024-05-22 11:00 来源:未知 作者:Yara 浏览量:loading...

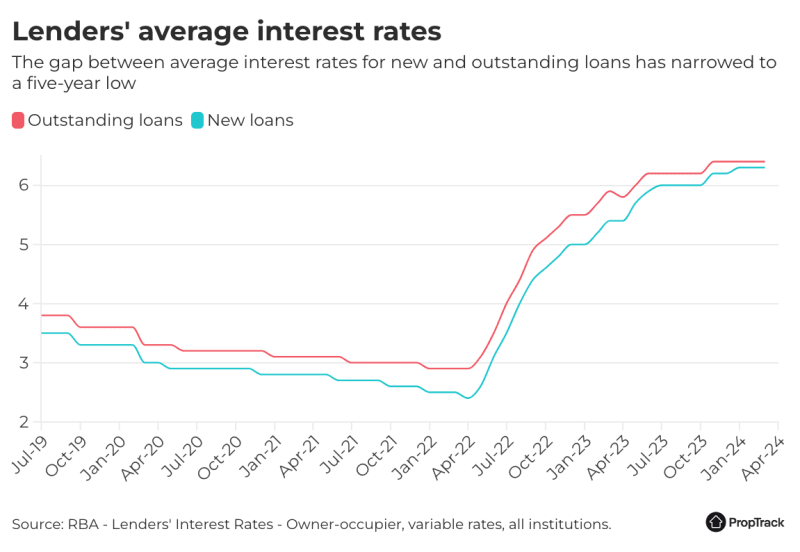

新的和现有的住房贷款客户现在支付的利率几乎相同,差异缩小到过去五年来的最小水平。

据储备银行称,自今年年初以来,新增贷款的平均利率仅比现有贷款低 0.1 个百分点。

贷方通常会为新客户提供比现有客户更好的优惠,以期吸引新客户,但数据显示,新客户获得的折扣有所减少。

新客户和现有客户支付的费率之间的差异通常被称为“忠诚税”,其理念是,对银行保持忠诚的客户支付更多费用,而货比三家的客户则获得较低的费率。

但由于利润率面临压力,银行变得更加注重留住现有客户,而不是吸引新客户,提供有竞争力的利率,甚至匹配通常为新客户保留的介绍利率,以留住借款人。

在加息周期开始时,忠诚税的规模不断扩大,当时贷款机构试图吸引新客户,要么放弃定期抵押贷款,要么寻求更好的交易。

2022 年末,在澳大利亚央行连续四次双倍加息打击借款人后,新增贷款和未偿还贷款之间的利率差距扩大至 0.51 个百分点。

但随着 2023 年现金利率上涨的频率和幅度逐渐减弱,差距缩小,并于今年 2 月达到 0.09 个百分点的五年来最低点。

由于银行关注盈利能力,抵押贷款战争有所缓和

AMP 投资策略主管兼首席经济学家肖恩·奥利弗 (Shane Oliver) 表示,这种差距的缩小反映出抵押贷款战争的缓和。

“我们经历过抵押贷款市场竞争激烈的阶段,”他说。“然后银行就会撤出,因为这会对他们的利润产生不利影响。有时这是股东的压力。”

“我认为缩小的原因是对市场份额的追求减少以及银行重新关注净息差。”

由于住房贷款竞争激烈,四大银行本月半年报的净息差下降。

本月初,四大银行均报告其半年业绩中净息差出现缩水,并将这一下滑归咎于住房贷款的激烈竞争。

净息差是衡量银行盈利能力的一个关键指标,它将银行的融资成本与贷款利息进行比较。

国民银行首席财务官内森·古南 (Nathan Goonan) 表示,随着贷款市场竞争压力减弱,净息差下滑速度已经放缓,但他指出,住房贷款市场预计仍将保持高度竞争态势。

澳洲联储表示,自 2022 年 5 月以来,现金利率已上升 425 个基点,而未偿还贷款的平均利率上升了 353 个基点,而新贷款平均利率上升了 387 个基点。

自 2022 年 5 月以来,借款人支付的平均利率增幅小于现金利率的增幅。

Mortgage Choice经纪人戴维·瑟蒙德(David Thurmond)表示,未偿还贷款利率的小幅上涨表明贷方正试图留住越来越多货比三家的现有客户。

他说:“目前银行发放新贷款更加困难,因为借贷能力非常紧张。”

“银行在留住现有客户方面更加积极。”

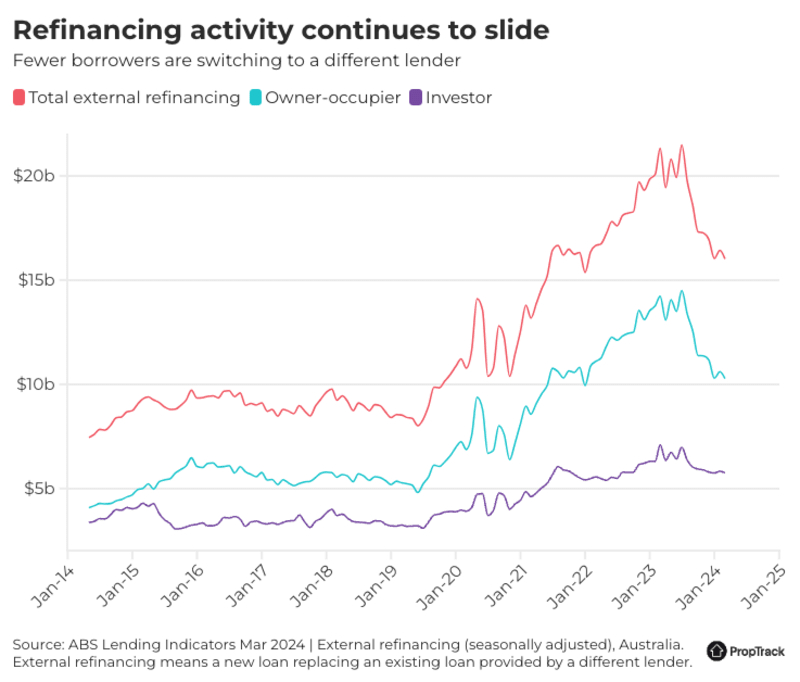

再融资下降但仍保持较高水平

据澳大利亚统计局称,去年 7 月再融资活动达到顶峰,当时再融资总额达到近 215 亿澳元。

再融资高峰期恰逢“固定利率悬崖”的高峰,数十万借款人将即将到期的固定利率转为更高的浮动利率,许多人四处寻找更好的交易。

自那时起,再融资大幅下降,今年 3 月再融资贷款价值约为 160 亿澳元,比去年同期下降约 25%。

奥利弗表示,再融资活动较去年高峰有所下降,反映出许多借款人已经与贷款人协商了折扣,从而使得再融资变得不那么可行。

“与其他人再融资变得更加困难,因为你已经支付了较低的利率,”他说。

PropTrack高级经济学家Paul Ryan表示,尽管过去一年的活动有所下降,但与当前加息周期之前相比,进行再融资的借款人比例仍然较高。

他表示:“随着人们继续放弃固定利率并应对不断变化的利率,再融资仍处于非常高的水平。”

瑟蒙德表示,有记录以来最大幅度的加息周期意味着借款人比以往任何时候都更加意识到他们的贷款花费了多少。

“因为我们已经经历了两年参赛者的增加,而且几乎每天都会受到通货膨胀和潜在利率上升的压力,所以每个人都非常清楚自己的位置,”他说。

“这不像过去,你可以设定好之后就忘记。人们对更高的利率更加敏感,因此他们正在伸出援手。”

自满仍然是有代价的

奥利弗先生表示,贷方专注于留住现有客户,这意味着向银行施加压力的借款人可能会获得较低的利率。

“忠诚税仍然像以前一样重要,人们需要意识到这一点,”他说。 “它依赖于客户更加接受而不是特别警惕。”

“银行不太可能改变向你收取的费率,除非你向他们施加压力,至少是打电话,也许还威胁要去其他地方。”

“只有当你质疑自己的忠诚度时,他们才会采取行动。否则他们会继续依赖你的忠诚。”

瑟蒙德表示,一些借款人通过告诉贷款人,他们正在货比三家寻找更好的交易,可以成功协商小幅降低利率。

“但要获得大幅折扣,你需要完成再融资流程并触发他们的保留团队,”他说。

他说,再融资仍然是许多人的选择,但借款人需要确保利率足够低,以便节省的费用足以超过转换费用,转换费用可能在 700 澳元到 1000 澳元之间。

“你需要支付解除费、产权费和注册费,所以我至少需要在第一年证明我们将支付这些费用,”他说。

瑟蒙德表示,由于家庭现金流面临压力,转向较低利率并不是唯一的解决方案,特别是在更换贷款机构效果不佳的情况下。

“我们正在进行债务合并,或者将贷款期限从 20 年延长至 30 年,这样人们的还款要求就会减少。”

“尽管利率可能相同,但我们可以节省现金流。”

上一篇:为什么新房销售速度更快

下一篇:悉尼CBD的新地标:地铁站上的双子塔

扫描二维码

获得房产一手资讯