澳洲租房压力创17年新高,可负担性跌至历史低点

2026-03-27 08:08 来源:未知 作者:Sarah 浏览量:loading...

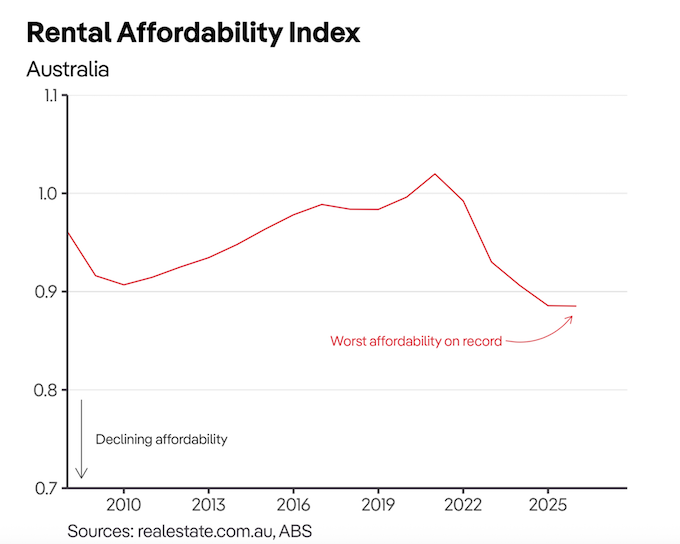

最新数据显示,澳大利亚租房压力持续加剧,租房可负担性已降至至少自2008年有记录以来的最低水平。根据 realestate.com.au 发布的《2026租房可负担性指数》,全国租客正面临近20年来最严峻的居住成本挑战。报告指出,在过去一年中,尽管租金涨幅较此前高峰有所放缓,但整体租金水平依然持续上涨,超过收入增长速度,进一步压缩了租客的承受能力。2025年下半年(7月至12月),各收入层家庭能够负担的租赁房源比例降至历史最低。

从区域来看,新南威尔士州的租房压力最为突出,而其他州也普遍处于高压状态。相比之下,维多利亚州成为唯一出现改善的地区,其租房可负担性在过去一年有所提升,成为当前对租客最“友好”的州。不过,与疫情前相比,维州整体水平仍明显下降。

数据显示,目前澳大利亚年收入约 12.4万澳元 的中等收入家庭,仅能负担市场上约 37% 的租赁房源,与去年持平,但远低于2020-21年高峰时期的60%。即使是年收入约 19万澳元 的高收入家庭(前30%人群),可负担房源比例也有所下降,显示租房压力已从低收入群体扩展至更广泛人群。

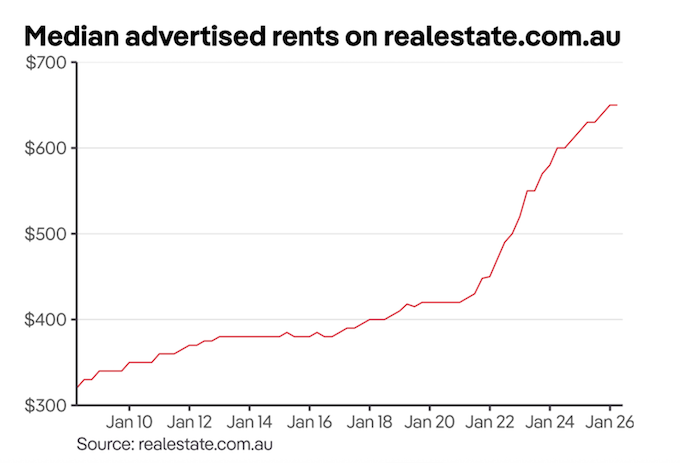

租金上涨是导致可负担性恶化的核心原因。数据显示,全国房租中位数已从2020年初的 每周420澳元 上涨至目前的 650澳元,涨幅高达 55%。仅过去一年,租金就从620澳元上涨至650澳元,尽管增幅约5%为近年来最低,但仍超过收入增长水平。各地涨幅差异明显,其中西澳表现最为突出。珀斯租金几乎翻倍,从疫情初期的每周360澳元上涨至约700澳元。布里斯班及昆士兰偏远地区同样涨势强劲,周租金中位数分别上涨约270至280澳元。阿德莱德租金也较疫情前上涨约60%。

相比之下,收入增长明显滞后。自2019-20年以来至2025-26年上半年,家庭收入中位数仅增长约 33%,远低于租金涨幅,导致整体居住负担持续加重。

尽管如此,市场也出现一些缓和迹象。报告指出,2025年各大首府城市的租赁供应有所改善,租金增速较2022至2023年的高点明显回落。但业内普遍认为,未来一年租房可负担性仍将维持在较为紧张的水平。分析人士表示,当前租房市场的严峻状况,已成为澳大利亚住房体系中的重要挑战,尤其对低收入群体影响更为明显。随着人口增长与住房供给不平衡问题持续存在,租赁市场的压力短期内仍难以明显缓解。

从区域来看,新南威尔士州的租房压力最为突出,而其他州也普遍处于高压状态。相比之下,维多利亚州成为唯一出现改善的地区,其租房可负担性在过去一年有所提升,成为当前对租客最“友好”的州。不过,与疫情前相比,维州整体水平仍明显下降。

数据显示,目前澳大利亚年收入约 12.4万澳元 的中等收入家庭,仅能负担市场上约 37% 的租赁房源,与去年持平,但远低于2020-21年高峰时期的60%。即使是年收入约 19万澳元 的高收入家庭(前30%人群),可负担房源比例也有所下降,显示租房压力已从低收入群体扩展至更广泛人群。

租金上涨是导致可负担性恶化的核心原因。数据显示,全国房租中位数已从2020年初的 每周420澳元 上涨至目前的 650澳元,涨幅高达 55%。仅过去一年,租金就从620澳元上涨至650澳元,尽管增幅约5%为近年来最低,但仍超过收入增长水平。各地涨幅差异明显,其中西澳表现最为突出。珀斯租金几乎翻倍,从疫情初期的每周360澳元上涨至约700澳元。布里斯班及昆士兰偏远地区同样涨势强劲,周租金中位数分别上涨约270至280澳元。阿德莱德租金也较疫情前上涨约60%。

相比之下,收入增长明显滞后。自2019-20年以来至2025-26年上半年,家庭收入中位数仅增长约 33%,远低于租金涨幅,导致整体居住负担持续加重。

尽管如此,市场也出现一些缓和迹象。报告指出,2025年各大首府城市的租赁供应有所改善,租金增速较2022至2023年的高点明显回落。但业内普遍认为,未来一年租房可负担性仍将维持在较为紧张的水平。分析人士表示,当前租房市场的严峻状况,已成为澳大利亚住房体系中的重要挑战,尤其对低收入群体影响更为明显。随着人口增长与住房供给不平衡问题持续存在,租赁市场的压力短期内仍难以明显缓解。

扫描二维码

获得房产一手资讯